正确理解Barra的纯因子模型

在(风险)多因子模型中,因子暴露(factor exposure)和因子收益率(factor return)是两个核心的概念。不清楚它们的定义将影响对多因子模型的理解。所谓因子,就是一个可以描述股票某方面特征的因素,比如行业因子描述了股票是否属于这个行业,P/E 因子描述股票 Price-to-Earnings ratio。因子暴露就是股票在因子所代表的特征上的取值,比如一个股票的 P/E 为 15.9,那么它对 P/E 因子的因子暴露就是 15.9(实际使用中,需要将这个数值标准化)。对于一个给定的因子,按照某种权重组合所有股票便形成了一个基于该因子构建的投资组合,该投资组合的收益率就被定义为这个因子的收益率。

对于给定的因子,如何构建因子投资组合呢?常见的做法是,将所有个股在该因子上的因子暴露在截面上标准化;之后所有股票会按照因子的业务逻辑、根据因子暴露的数值从好到坏排列;最后,假设做多前 10% 或者 20% 的股票,做空后 10% 或者 20% 的股票,以此来构建一个零额投资的投资组合,它就是该因子的投资组合。这个做法在业界非常流行,但它也存在两个缺陷:

无法保证该投资组合对该因子的暴露为 1。无法保证该投资组合对其他因子的因子暴露为 0。第一个问题造成在时间序列上评价一个因子的作用时,每期的投资组合对该因子的暴露程度都不一样。举个例子,假如相邻两个月中,某因子的投资组合对该因子的暴露为 1 和 2,而相应的因子收益率为 1% 和 2%。如果我们忽视了因子暴露程度不同的话,就会得到本期因子收益率较前一期的数值有所提高的错误结论。

第二个问题更为严重。风险因子大多来源于股票的基本面数据,很多因子之间存在一定的线性相关性。为了正确的评价一个风险因子是否有效以及在什么程度上有效,必须保证围绕该因子来构建的投资组合可以最大程度的剥离因子之间的相关性。换句话说,针对某因子构建的投资组合应该避免在其他因子上有任何暴露。

为此,Barra(如今已被 MSCI 收购了)提出了纯因子模型(pure factor model),它能够保证在截面上构建因子投资组合时,每个因子的投资组合对目标因子有 1 个单位的暴露,而对其他因子的暴露为 0*。

* 严谨的说,根据因子的性质不同(即国家因子、行业因子、风格因子),因子的投资组合在其他因子上是否完全为 0 单位暴露略有差异(下文会具体说明)。但这不影响我们从广义上说“Barra 的模型中,因子的投资组合对目标因子有 1 个单位的暴露,对其他因子没有暴露”。这就是纯因子模型中“纯”字的含义。

纯因子投资组合是为了正确量化因子的收益和风险而从纯数学的角度构建的。建立时没有考虑任何可投资性的要求,因此纯因子投资组合的可投资性非常低。它满足对目标因子有 1 个单位的暴露,对其他因子没有暴露,因此可以正确的衡量因子的有效性。

可投资性是指投资组合中股票的(多、空)仓位是否合理,该组合的换手率和交易成本是否实际,进入该组合的股票是否有足够的流动性、该投资组合能承担的资金量(即投资组合的容量)是否足够大等。

看到这里也许有的小伙伴会说“没有可投资性那有什么用?”。正确的解答是,Barra 的风险因子模型的核心是做风险分析。具体来说有两个目的:

计算个股收益率之间的相关系数。市场中个股的数量是非常多的,如果使用个股自身的收益率序列求相关系数,那么则要求收益率序列的时序长度不低于个股的数量,否则收益率矩阵就不是满秩的,因此就不可逆。由于这个要求在现实中难以实现,人们就想能不能把个股的收益率分解到一些常见的因子上,然后转而通过求解因子收益率的相关系数再推导出个股收益率的相关系数。为给定的资产或者投资组合做风险归因。对于一个资产或投资组合,我们想要弄清楚它的收益率的波动率可以由哪些因子解释。为了上面两个目标,构建因子的投资组合时必须能够正确计算因子收益率,这就是纯因子组合的价值所在。虽然纯因子组合可投资性低,但它在风险管理和业绩归因中有着非常重要的作用。

今天我们就来简单聊聊 Barra 的纯因子模型。行文的重点将放在从定性层面理解这个模型的优点。

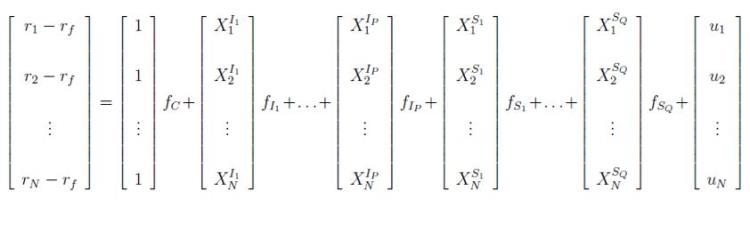

2 Barra 的中国因子模型 CNE5CNE5 是 Barra 的最新一代面向中国股票市场的多因子模型。该模型考虑了一个国家因子、多个行业因子以及多个风格因子。假设市场中共有 N 支股票,P 个行业,以及 Q 个风格因子。在任意给定时间点,该模型使用因子暴露和个股收益率构建截面回归(cross-sectional regression)如下:

其中 r_n 是第 n 支股票的收益率,r_f 是无风险收益率。X_n^{I_p} 是股票 n 在行业 I_p 的暴露,如果假设一个公司只能属于一个行业,那么 X_n^{I_p} 的取值为 0(代表该股票不属于这个行业)或者 1(代表该股票属于这个行业)。X_n^{S_q} 是股票 n 在风格因子 S_q 的暴露,它的取值经过了某种标准化(标准化的方法会在下文说明)。u_n 为股票 n 的超额收益中无法被因子解释的部分,因此也被称为该股票的特异性收益。f_C 为国家因子的因子收益率(所有股票在国家因子上的暴露都是1);f_{I_p} 为行业 I_p 因子的因子收益率;f_{S_q} 为风格因子 S_q 的因子收益率。

对于给定某一期截面数据(记为 T 期),在截面回归时,Barra 采用期初的因子暴露取值(等价于 T - 1 期期末的因子暴露取值)和股票在 T 期内的收益率进行截面回归。在 USE4 模型中,因子收益率是日频的,因此截面回归也应该是日频的,所以按照上述说明,在 T - 1 日结束后更新因子的暴露,并利用 T 日的股票收益率和因子暴露做截面回归。以下说明来自 Barra Risk Model Handbook。

... the previous steps have defined the exposures of each asset to the factors at the beginning of every period in the estimation window. The factor excess returns over the period are then obtained via a cross-sectional regression of asset excess returns on their associated factor exposures ...

上式就是 CNE5 多因子模型。在这个模型中,国家因子的因子暴露和 P 个行业的因子暴露之间存在共线性。具体来说,国家因子的因子暴露向量可以表达为 P 个行业因子因子暴露向量的线性组合。这会造成上式的解不唯一。为此,对行业因子的因子收益率作如下限制:

其中 s_{I_p} 是所有属于行业 I_p 的股票的按流通市值计算出的权重之和。

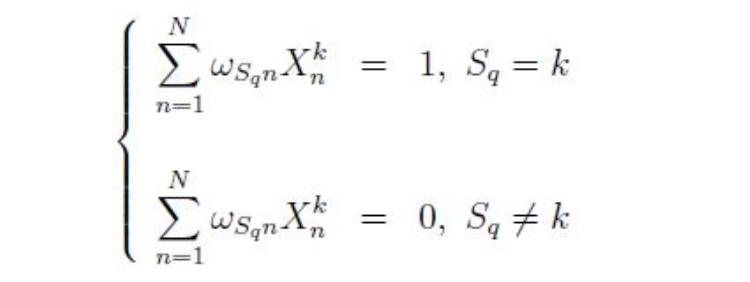

通过截面回归,对 CNE5 模型求解的对象是每个因子的投资组合中所有股票的配比权重。对于因子 k 和股票 n 来说,用符号 ω_{kn} 来表示。一旦得到所有的 ω_{kn},便可通过下式求出当期因子的收益率 f_k:

对 CNE5 模型求解其实是一个多因子回归的求解。把多个因子放在一起回归同时求解就是为了考虑不同因子之间的相关性。这可以保证根据因子权重 ω_{kn} 来构建的因子投资组合对于这个模型所涉及的所有因子都是纯因子的投资组合。对于任何一个风格因子 S_q,上述截面回归保证了它的投资组合仅仅在这个因子上有 1 个单位的暴露,而在其他所有因子上均没有任何暴露,即

对于国家因子和行业因子的投资组合,“纯因子”组合的解释略有不同,我们会在第 4 节中阐述。

前面说到,在使用截面回归求解时,必须对风格因子的因子暴露进行标准化(国家和行业因子的因子暴露不需要标准化)。令 s_n 表示股票 n 的流通市值权重。对风格因子的因子暴露进行标准化的初衷是这样的:按照股票的流通市值权重构建的投资组合等同于整个市场,而市场对所有的风格因子都应该是中性的。因此,按流通市值权重构建的股票投资组合在所有风格因子上的暴露必须是 0。这意味着经过标准化后的风格因子暴露 X_n^{S_q} 必须满足:

此外,我们还必须对风格因子的因子暴露进行标准差的标准化,即要求对每一个风格因子 S_q,X_n^{S_q} 的标准差为 1。这样便完成了对风格因子的因子暴露的标准化。

3 国家因子的本质相比于早期的中国股票因子模型,CNE5 中的关键变化之一是加入了国家因子。(类似的,在针对美国市场的最新模型 USE4 中,Barra 也加入了这一因子。)那么,国家因子投资组合的本质是什么呢?

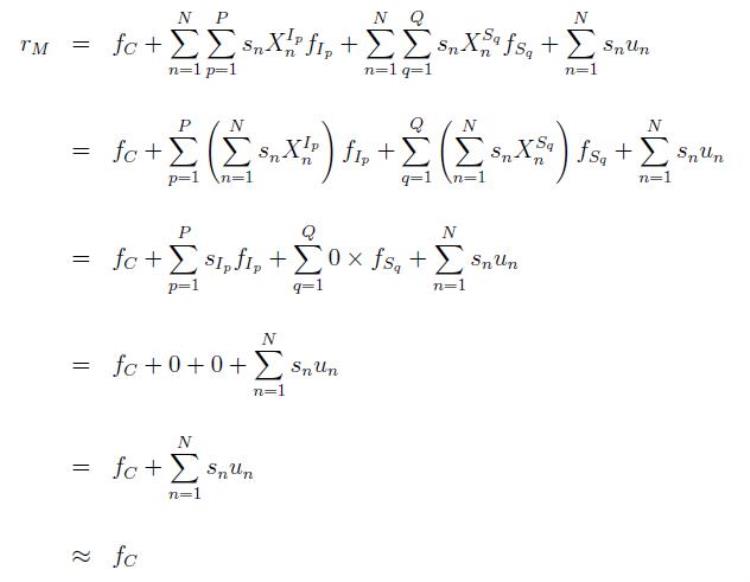

国家因子投资组合的实质是按流通市值为权重的市场组合。

有点绕?没关系,一步一步来。对于国家因子,所有个股的暴露都是 1,这个组合的收益率为 f_C。而在市场组合中,个股是按流通市值权重配置的,我们用 r_M 表示市场组合的收益。那么,只有当 f_C 近似的等于 r_M 时,上面的结论才成立。下面就来看看 f_C 和 r_M 是否近似相等。

由前文所述,s_n 是股票 n 的流通市值权重。将 {s_n}, n = 1, …, N 这一组权重带入到 CNE5 的因子模型中可以得到如下关系。其中左侧就是市场收益 r_M,右侧是使用国家因子、行业因子、风格因子、以及个股特异性收益率对 r_M 的分解。

上式中最后一项是所有股票特异性收益的和,由于它的值非常小(接近 0),因此在推导的最后一步被忽略了。推导中的核心在于倒数第三步中的中间两项如何变为 0。对于第一个 0,它用到了行业因子收益率按行业市值加权为 0 以排除行业和国家因子之间的共线性这个约束条件。对于第二个 0,它是根据风格因子是使用流通市值权重来标准化这个定义来的。由此可见,在 CNE5 模型的定义下,f_C 这个国家因子收益率确实近似的代表了市场组合的收益率,因此国家因子的组合就(近似地)是市场组合。在新版多因子模型中增加这一项是非常必要的。

事实上,在对 CNE5 进行截面回归求解后可以发现,国家因子的投资组合中,个股 n 的权重 ω_{Cn} 非常接近它的流通市值权重 s_n。

4 纯因子投资组合的性质通过上面的介绍我们已经知道,Barra 的截面回归模型针对国家因子、行业因子以及风格因子分别构建了纯因子投资组合。那么,这些组合有着怎样的性质呢?

4.1 国家纯因子投资组合

由 f_C ≈ r_M 可知,国家纯因子投资组合就是近似的市场组合,它是纯多头组合:

国家纯因子是满额投资的(fully invested)。国家纯因子的投资组合中所有股票(近似)按流通市值取权重,因此全部大于 0,即均为做多,不存在做空任何个股的情况。该投资组合使用了 100% 的资金。国家纯因子投资组合对行业的暴露不为 0。由定义可知,该投资组合在行业 I_p 的因子暴露为:

由于每个行业都包括一些股票(即对任何一个行业 I_p,总有一些股票满足 X_n^{I_p} = 1),且股票的权重 s_n > 0,因此上式大于 0。事实上,国家纯因子投资组合按照行业的市值权重暴露于不同的行业之中。

国家纯投资组合在所有风格因子上的暴露均为 0。4.2 行业纯因子投资组合

行业因子的纯因子投资组合是一个多空组合,它满足以下特征:

行业纯因子投资组合是零额投资(dollar-neutral)。在这个投资组合中,我们做空一部分股票,然后用卖出股票的钱来做多另外一部分股票,因此整体来看我们的绝对投资额度为 0。行业纯因子投资组合的本质是 100% 做多该行业,并 100% 做空国家纯因子组合(市场组合)。由于国家纯因子组合对所有行业都有暴露,因此行业纯因子对自身行业有正的暴露,对其他所有行业有负的暴露。行业纯因子投资组合是 100% 做多该行业 100% 做空市场,因此从业务上解释,这个组合就是认为该行业可以跑赢市场,该组合对应的就是该行业相对于市场的超额收益。 行业纯因子投资组合对所有风格因子的暴露为 0。该投资组合赚取的仅仅是行业相对市场的超额收益,这个超额收益不来自对任何风格因子的风险暴露(因为该组合对任何风格因子的风险暴露为 0)。4.3 风格纯因子投资组合

风格因子的纯因子投资组合同样是一个多空组合,它满足下列特征:

风格纯因子投资组合是零额投资(dollar-neutral)。在这个投资组合中,我们做空一部分股票,然后用卖出股票的钱来做多另外一部分股票,绝对投资额度为 0。风格纯因子投资组合对该因子有 1 个单位的暴露。风格纯因子投资组合对自身风格因子外的其他所有因子、包括国家因子、行业因子和其他风格因子,的暴露都是 0。从业务上解释,该投资组合是靠仅仅暴露于该因子来赚取这个风险因子的超额收益。暂时抛开纯因子组合的可投资性,上面的结果对于因子投资有着非常重要的意义。它说明,如果我们从整体上看好市场,那么只需要持有国家因子的纯因子组合(即近似的市场组合);如果我们看好了某些行业,那么只需要持有那些特定行业的行业纯因子组合,从而赚取行业相对于市场的超额收益;如果我们看好了某个风格因子(比如小市值、价值等),那么只需要持有这些因子的纯因子组合,去赚取通过暴露于这些因子的超额收益。

这就是 Barra 这个模型的最大意义 —— 它可以针对我们喜欢的因子(无论是市场、行业或是风格),构建出纯粹的仅仅针对于那些因子的投资组合,从而捕捉这些因子的风险收益。

5 如何理解风险因子收益经过了上一节的解释,我们更愿意把因子收益理解为一篮子股票(即围绕该因子构建的投资组合)的共性收益(系统性风险溢价)。该投资组合如果赚钱,那么靠的是该投资组合在该风险因子上的单位暴露,靠的是该风险因子在时间维度上所带来的有效而稳定的风险溢价。从风险暴露的角度来说,所有股票 —— 无论被做多还是被做空 —— 在该组合中的贡献都是“一样的”,都是必不可少的。这和精选个股(通过深度研究或者靠其他歪门邪道)来赚取个股的特异性收益 u_n 是完全不同的,因为纯因子投资组合中股票的特异型收益几乎为 0。

当然,在现实中,我们不得不面对“可投资性”的问题。当我们无法按照纯因子投资组合的权重来实际构建投资组合(比如无法做空一些股票)时,我们就面临两个问题:

实际的投资组合已经不再是纯因子投资组合;它无法保证纯因子投资组合在因子暴露上的特点。对个股的特异性收益和其风险无法做到充分分散,所以就不能忽视股票特异性收益自身的风险。以上两点说明,在种种限制下,如果构建的投资组合的权重和纯因子投资组合理论权重不一致时,该投资组合便没有有效的暴露在该因子之下,也没有对其他因子隔离。此外,该组合又引入了无法忽略的特异性收益的风险。

美国的 AQR 基金写过一篇文章来分析巴菲特的选股能力(Frazzini et al. 2013)。结果显示,巴菲特选股的收益率几乎可以完全被 1 个市场因子和 5 个风格因子的收益率来解释。它说明巴菲特的投资组合能赚钱是因为它以一定的权重有效的暴露在了这 6 个因子之中,长期稳定地赚取了这 6 个因子的风险溢价。巴菲特有一个科学的价值投资框架来保证它的投资组合对最合理的风险因子有着最合理的风险暴露,这些风险因子的风险溢价为他带来了年复一年的优秀收益。

6 不是所有的风险因子都能带来超额收益对 CNE5 的求解仅仅用到了给定时间(比如某月或者某季度)的股票截面数据。因此,得到的因子收益率仅仅反映在该时刻因子能取得什么样的收益。为了验证一个风险因子是否可以有效的带来超额收益,我们必须在时序上对该因子的收益率做统计分析。

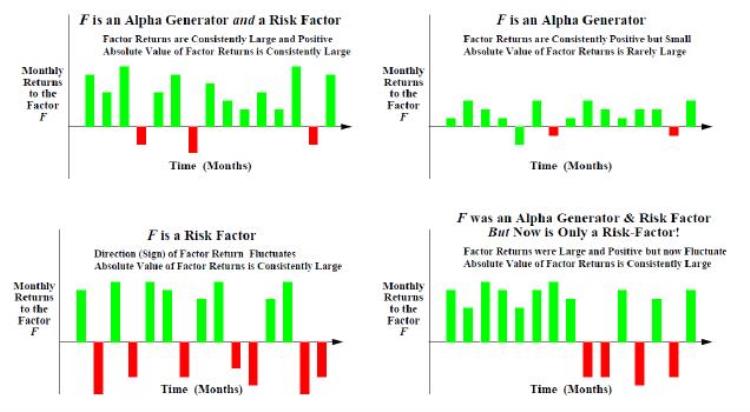

上图展示了 4 种典型的因子收益率在时间维度上的统计特征:

在左上角的第一幅图中,因子收益率在大部分时间为正,但波动较大。这说明该因子虽然可以贡献超额收益,但是其自身波动也带来了它对应的系统性风险。在右上角的第二幅图中,因子收益率在大部分时间为正,且波动很小。这说明该因子不但可以稳定的贡献超额收益,其自身的系统风险也非常低。这在理论上是最优秀的收益因子。在左下角的第三幅图中,因子收益率时正时负,波动很大,在统计上无法贡献非0的超额收益。因此,该因子无法带来超额收益,但是它可以显著的描述某种系统性风险。因此这个因子是一个优秀的风险因子,但它不是收益因子。在右下角的第四幅图中,因子收益率在过去显著为正,可以贡献稳定的超额收益,但是在最近不再有效,转变为纯粹的风险因子,无法贡献超额收益,仅能产生系统性风险。在评价一个风险因子时,应按照正确的方法得到每个时间截面的纯因子投资组合,进而算出每一期的因子收益率。然后,通过对因子收益率的时间序列进行统计分析,最终判定该因子能否在长期稳定的贡献超额收益。同时,对因子收益率的统计分析也可以得到因子收益率之间的协方差矩阵,它是推导个股之间的协方差矩阵的必要条件之一。

参考文献

Frazzini, A., D. Kabiller, and L. H. Pedersen (2013). Buffett’s alpha. Working paper 19681, National Bureau of Economic Research.Barra Risk Model Handbook (2007). MSCI.本站声明:以上部分图文视频来自网络,如涉及侵权请联系删除